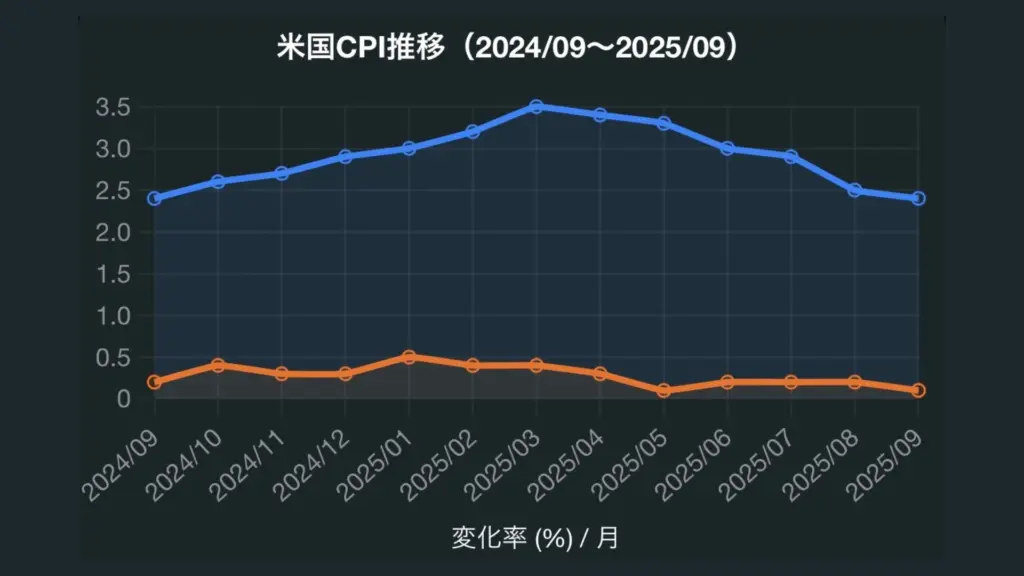

【米国CPI速報】9月は3.0%(前年比)—政府閉鎖下で公表

【Point!】

- 総合CPI:前年比3.0%(前月2.9%)/前月比+0.3%(予想0.4%下回り)

- コアCPI:前年比3.0%/前月比+0.2%(鈍化)。住居・サービスは粘着、保険・中古車は下落

- 直後の市場:米金利低下・ドル軟化・株先物上昇=利下げ観測強化

| 指標 | 結果 | 予想 | 前回 | ポイント |

|---|---|---|---|---|

| 総合CPI(前年比) | 3.0% | 3.1% | 2.9% | 上振れ気味のトレンドが一服 |

| 総合CPI(前月比) | +0.3% | +0.4% | +0.4% | ガソリン+4.1%が主因 |

| コアCPI(前年比) | 3.0% | 3.1% | 3.1% | 粘着だが緩やかに鈍化 |

| コアCPI(前月比) | +0.2% | +0.3% | +0.3% | 住居+0.2%、OERは+0.1% |

| エネルギー(前月比) | +1.5% | — | +0.7% | ガソリン+4.1% |

| 食品(前月比) | +0.2% | — | +0.5% | 内訳:内食+0.3%、外食+0.1% |

BLS(米労働統計局)は政府閉鎖下にもかかわらず、例外的に2025年9月CPIを10月24日(米東部時間)に公表。総合は前年比3.0%(前月2.9%)、前月比+0.3%、コアは前年比3.0%、前月比+0.2%でした。ヘッドラインはガソリン高の押し上げが目立つ一方、コアでは住居・サービスの粘着と自動車保険・中古車の下落が拮抗。発表直後は米金利低下・ドル安・株高が進み、次回FOMCへ利下げ観測を強化する流れとなりました。

【厳選】編集部が厳選した米国株式投資に強い証券会社!あらゆる取引手数料が無料!

\期間限定で、1万円キャッシュバック!/

総合CPI|ガソリン4.1%高で前月比+0.3%、前年比は3.0%

総合CPIは前月比+0.3%。月次の押し上げはガソリン+4.1%(エネルギー全体+1.5%)が最大要因。食品は+0.2%(内食+0.3%、外食+0.1%)と落ち着き、電気-0.5%、都市ガス-1.2%が一部を相殺しました。前年比は3.0%で、8月の2.9%からわずかに加速。とはいえ市場予想(3.1%)は小幅に下回り、サプライズは“ややソフト”。

12カ月ベースでは、エネルギー+2.8%、食品+3.1%。ガソリンの前年同月比は-0.5%と、上昇している電気(+5.1%)・都市ガス(+11.7%)と対照的です。物価の大局観としては、エネルギー要因のノイズがヘッドラインを揺らしやすい局面が続いています。

コアCPI|住居+0.2%、OER+0.1%(21年1月以来の小幅)

コアCPIは前月比+0.2%(前月+0.3%)。主要項目では住居(シェルター)+0.2%、帰属家賃(OER)+0.1%(2021年1月以来の最小)、賃貸料+0.2%、ホテル等の外泊+1.3%。サービス価格では航空運賃+2.7%、娯楽+0.4%、家財・家事サービス+0.4%、衣料+0.7%、パーソナルケア+0.4%などが上昇。一方で、自動車保険-0.4%、中古車-0.4%、通信-0.2%が下押し要因でした。

前年比のコアは3.0%。家賃関連の粘着は残るものの、OERの伸び鈍化はコアの先行きにとって朗報。賃金・サービス需給のたるみが広がれば、2026年にかけてコアの2%台定着が視野に入る一方、医療(+3.3%)、家財・家事(+4.1%)など一部の粘着領域は警戒が必要です。

主要カテゴリの動き

- エネルギー:ガソリン+4.1%で月次を牽引。前年比寄与は限定的(ガソリンは-0.5%)。

- 住居:住居総合+3.6%(前年比)。月次+0.2%と鈍化傾向、OER+0.1%は低下の前触れ。

- サービス:航空運賃の反発が目立つが、保険下落・中古車安で一部相殺。

- 食品:内食は広く小幅高(シリアル・飲料+0.7%など)。乳製品-0.5%が押し下げ。

- 医療:病院・処方薬ともに+0.3%。ヘルスケアの基調はやや強め。

市場反応|金利低下・ドル軟化・株高、利下げ観測が前進

発表直後、米先物は上昇、米長期金利は低下、ドル指数は軟化。投資家は「ソフトながらディスインフレ継続」と解釈し、次回FOMCでの利下げ確率が高まりました。年内の追加利下げ観測も強まっています。

当局コミュニケーションでも「今回のCPIは予想を小幅に下回った」→「政策緩和の余地拡大」というトーンが優勢。もっとも、住居やサービスの粘着、医療・家財価格の強さには注視が必要です。

政府閉鎖下でもCPIを例外公表—背景と注意点

BLSは「9月CPIのデータ収集は閉鎖前に完了」と明記し、社会保障のCOLA算定のために10/24へ発表日をリスケジュール。雇用統計等の他指標は停止・遅延が続く可能性があります。10月分CPIは閉鎖影響で未公表の恐れがあるため、今回の数字は次回FOMC判断において相対的重要度が一段と高い点に留意が必要です。

投資家の実務アクション|短期〜中期

- 為替:ドル円は米金利低下に連動しやすい局面。CPI下振れ→ドル安・米株高の組み合わせを想定。過度なボラに注意しつつ、指値・逆指値で機械的に管理。

- 米株:ディスインフレ優位=長期金利低下=グロースに追い風。決算とのクロスチェックを徹底。

- 債券:10年・2年とも利下げ織り込みで妙味。期間分散の“ラダー”構築が有効。

- コモディティ:ガソリン・原油要因の一巡可能性をにらみ、エネルギーの逆張りは慎重に。

- 来月の不確実性:10月CPIが発表されないリスク。需給とガイダンス重視へシフト。

【投資学習】経済指標連動の投資戦略を無料で学ぶ

米インフレと金利サイクルを武器にするための無料学習の講座を配信中。米国投資銀行で株式担当トレーダーとして勤めたプロが一部無料で解説!

※本コンテンツは情報提供であり、投資勧誘ではありません。

よくある質問|FAQ

コアCPIが鈍化しても、なぜ物価が高いと感じるの?

コアは食品・エネルギーを除くため体感とかい離しやすい一方、政策影響を受けやすい“基調”を映します。住居・サービス価格は賃金や契約更新のラグで下がりにくく、鈍化には時間がかかります。

今回のCPIは政府閉鎖の影響を受ける?

9月分は収集が閉鎖前に完了とBLSが明記。通常時並みの品質が保たれる一方、10月分は未公表リスクがあるため、本月の重みが増しています。

FOMCへの影響は?

予想を小幅下回る“ほどよい鈍化”で、政策金利は利下げ継続のシナリオが有力に。もっとも、住居・医療・サービスの粘着が残る限り、利下げペースは段階的と見るのが妥当です。

※本記事は作成時点の公的データ・報道に基づく一般的情報提供です。特定銘柄・通貨・商品の売買推奨ではありません。投資判断は自己責任でお願いいたします。

出典

- BLSニュースリリース本体(PDF):Consumer Price Index – September 2025(収集は閉鎖前に完了、主要内訳)

- BLS CPIホーム(要約見出し「9月は0.3%上昇、ガソリン上昇」):CPI Home

- BLS 9月分CPIの例外的リスケ発表:September 2025 CPI Release Rescheduled

- ロイター日本語:9月CPIは予想小幅下回り(前年比3.0%、前月比+0.3%):記事

- みんかぶ/株探:米CPI速報(前月比0.3%、コア0.2%など):記事

- ブルームバーグ:CPIが予想下回り、利下げ観測前進・リスク資産上昇:English / 日本語(例外公表)

- ロイター(市場反応、先物・金利・ドル):記事

\経済指標や投資を本気で学びたい方は必見!/

【編集部おすすめ】株歴50年超のプロが今、買うべきと考える銘柄『旬の厳選10銘柄』シリーズ最新号公開中!

※AD

\期間限定5,000円キャッシュバック実施中!/

※無料体験会への参加が条件。