積立NISA、始めるタイミングは「今」?|下落相場での始め方と失敗しないコツ

「積立NISA、今から始めても遅い?」「下落相場だけど大丈夫?」

実は、下落時こそ積立NISAのベストタイミングになることも!

本記事では投資初心者でも安心してスタートできる理由と、今から始める具体的な手順・おすすめ証券会社も紹介します。

そもそも、NISAとは?

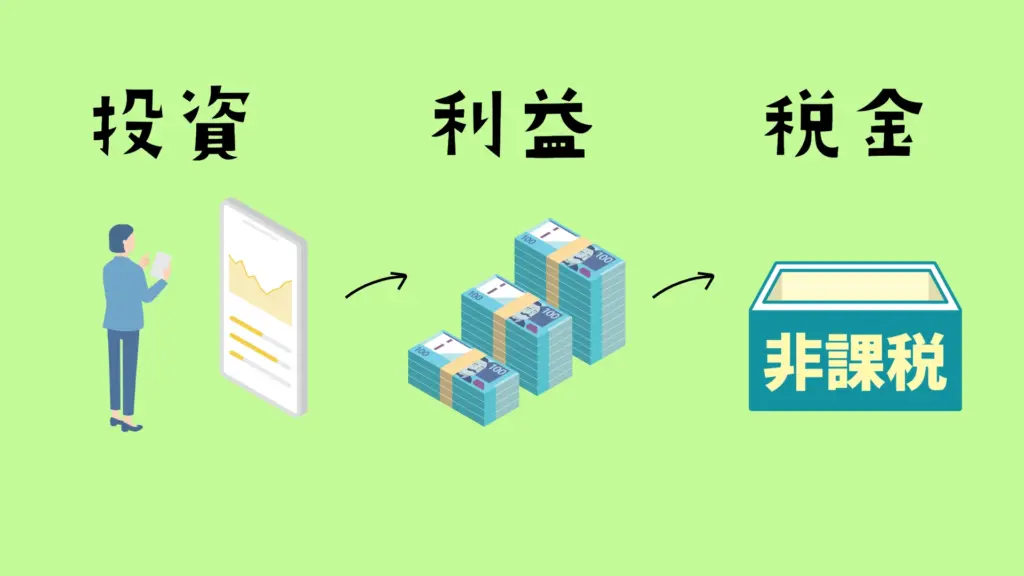

NISA(少額投資非課税制度)とは、日本の個人投資家向けに設けられた税制優遇制度です。NISAを利用することで、一定の投資枠内で得られた利益が非課税となるため、資産運用を行う上で非常に魅力的な制度です。以下に、NISAの基本的な特徴や種類、利用方法について詳しく解説します。

NISAの基本的な特徴

1.非課税の枠

NISAでは、年間一定額までの投資から得られる配当金や売却益が非課税になります。2024年から、一般NISAの年間投資枠は1,200,000円(120万円)に設定されています。保有限度額は1,800万円、年間で利用できる投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計360万円まで投資可能です。

2.投資対象

NISAの対象となるのは、株式、投資信託、ETF(上場投資信託)などです。初心者でも手軽に始めやすい投資商品が多く取り扱われています。

3.期間

NISA口座での非課税期間は、一般NISAであれば5年間です。この期間内に売却しても、その利益に対して税金が課されることはありません。

NISAの種類について

1.一般NISA

もっとも一般的なNISAで、株式や投資信託など幅広い金融商品に投資できます。年間120万円までの投資枠があり、非課税期間は5年です。

2.積立NISA

長期的な資産形成を目的とした制度で、毎月一定額を積み立てていくスタイルです。年間の投資上限は40万円で、非課税期間は20年と長く設定されています。初心者にとっては、少額から始めやすい点が魅力です。

3.ジュニアNISA

未成年者(0歳〜19歳)を対象にしたNISAです。年間の投資上限は80万円で、非課税期間は5年です。親が子どもの将来のために資産を形成するのに適しています。

積立NISAは「始めるタイミング」で悩む必要なし!

積立NISAは「いつ始めるか」より「どれだけ長く続けるか」が大切です。

下落相場でのスタートも決して悪くありません。その理由は次の3つです。

- 1. 長期積立のメリットが活きる(相場は上下しつつも右肩上がりの傾向)

- 2. 下落=安く買えるチャンス(積立の平均取得単価が下がる)

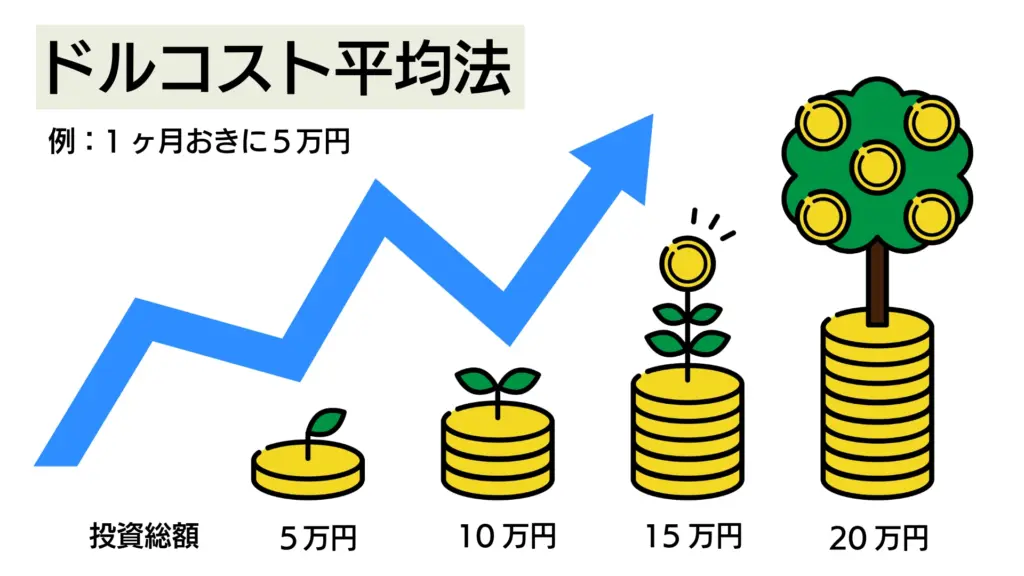

- 3. ドルコスト平均法でリスク分散(タイミングを分散するから安心)

下落相場こそ積立NISAの好機?ドルコスト平均法とは

「相場が下がっているから怖い…」と思いがちですが、積立投資は毎月一定額を買うことで高値掴みリスクを減らします。

これをドルコスト平均法といいます。

▼ポイント:

下落局面で買い増すことで、将来的な反発時の利益を狙いやすくなります。

金融庁のデータでも、長く積み立てた人のほとんどがプラスになっています。

\期間限定、最大10,000円キャッシュバック!/

※WEBからの資料請求申込後、14日以内の電話での本人確認、面談完了(属性や年収に関する確認を含む)が条件。

【初心者向け】積立NISAを始める流れと注意点

- 証券会社でNISA口座を開設する(無料&ネットで最短5分)

- 積立商品(投資信託など)を選ぶ

⇒「全世界株式」「S&P500」など低コスト商品が人気 - 毎月の積立額を決めて設定

- あとは「ほったらかし」でOK!(頻繁な売買は不要)

よくある失敗例

・一時的な下落で焦ってやめてしまう

・商品選びで迷いすぎて始められない

⇒まずは少額からスタート&コツコツ続けるのが鉄則!

\積立NISAスタート応援キャンペーン中/

新規口座開設+入金5万円以上で最大10,000円還元! 詳しくはこちら>>

積立NISAタイミング&下落相場 よくあるQ&A

今は下落相場だけど、本当に始めて大丈夫?

下落相場=安く買えるチャンス。長期で積み立てれば過去のデータ上、ほとんどがプラスになっています。

積立NISAは途中でやめてもいい?

いつでも引き出せますが、「長く続ける」ほど効果UP。途中で増額・減額も可能です。

証券会社の選び方は?

手数料・キャンペーン・使いやすさで比較しましょう。

【Check Point!】積立NISAは「今日」が一番早いタイミング!

下落相場は不安に思うかもしれませんが、長期積立投資にとってはむしろ好機。

「始めるタイミング」より「始めて続けること」が何より大切です。

まずは気軽に無料診断・口座開設から一歩踏み出してみましょう!

金融庁公式サイト:NISAの基礎知識

\期間限定、最大10,000円キャッシュバック!/

※WEBからの資料請求申込後、14日以内の電話での本人確認、面談完了(属性や年収に関する確認を含む)が条件。